非深户三挡医保有什么用

栏目:深圳社保 人气:0 发布日期:2023-12-02 来源:网络

(非深户三挡医保有什么用)

医保,完全的名字是社会医疗保险,,有了它就可以报销平时的门诊费、医药费,万一住院了之后花费的住院、医疗费里有些也会报销。

是社保中应用性最强,效果最无敌,我们平时最会用得到的保险。

那学姐为什么说医保一定要缴纳呢?就一个原因,因为医保拥有的优点是医疗险与重疾险无法比较的:

没有等待期,当月交,次月就能用

但是医疗险与重疾险等待期都是90天以上的。。

没有约束条件就能续保且可带病投保

当前的商业医疗险与重疾险健康要求非常严格,,假使不符合的话,纵然有钱也别想参保。。

况且参保之后还想续保的话,健康风险评估也是要重头开始的。。

不过医保就没有这些约束,,你只管给钱,国家都会进行保障的,,不顾你身体状况是咋样的,也不管你生病了没有。。

总共续保时间加起来满25年或20年即可保障终身这是医保最管用最让人心动的地方,,我们只要没有超过退休的时间,男性合计缴纳满25年、女性20年,就可以得到终身的医保保障。。

(注:男25年女20年是大多数地区的标准,部分地区可能不一样,,比如武汉要求男女缴满30年,广州上海要求男女缴满15年)

这点也是商业医疗险与商业重疾险无法相比的,,因为等我们到了五六十岁之后,,各种疾病的患病风险增长速度飞快。。

商保要么保费特别贵(一年少则六七千多就要一两万)且保额很低(不会比二三十万多);

另外一个就是直接拒绝你参与投保。

等到我们年纪大了,就比如医疗险里的重疾险,它是不可能给大家投保的,那段时间,大家能了解到,关于国家的医保是

真!滴!香!

不同医保有不同的政策,职工医保是缴满xx年终身保,居民医保略有不同,居民医保是根据缴纳时间进行保障的,缴纳几年就保障几年,,居民医保的参与没有什么限制条规,只要人还在世,就能参与。

此外

不只是上面所讲到的这些无可匹敌的优点,医保还有一些好处,是大家所不能忽视的:

如果买重疾险和医疗险,保费价钱是比较低的

非常多重疾险和商业医疗险大家有意愿买下时,都会要求被保人有医保,假若被保人没有购买医保,相应的保费就会上涨,然后报销比例会变少。

帮助买房落户、买车上牌、小孩上学

社保五险包含了医保,很多地方这样规定:如果没有当地户口但又希望在当地买房买车送小孩上学的话,社保必须要连续缴纳,达到一定的时间。

我们有这样的需要的话,缴纳社保的好处是很多的,即使不冲着医疗保障,以后买车买房的时候也得用到。

医保有哪些不足

了解了医保的好处还是挺多的,它存在哪些缺陷?有是当然的,而且还特别明显。

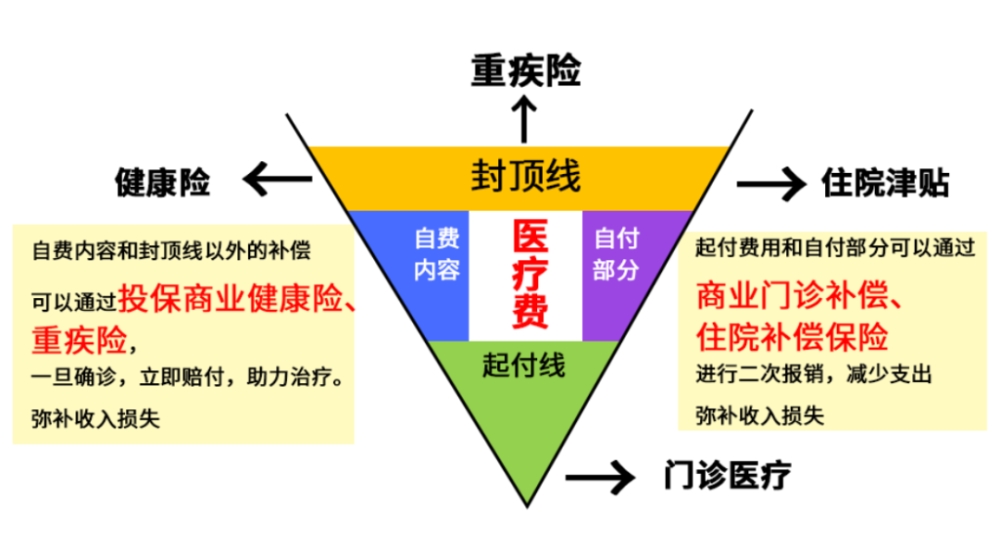

医保最大的坏处,医保并不是所有的费用都报销,他受起付线、封顶线和定点三目录等因素影响。这意味着:

住院看病的钱是有金额限制的,如果费用高于封顶线,是不报销的;只有在起付线跟封顶线的范围内才能按比例报销(不同城市不同等级医院的报销比例或多或少都不太相同);在医保规定范围之内的用药、服务、诊疗项目是可以报销的;当你买药的时候,去的不是定点医院、药店,那么就是不能报销的。;如果在外地去看病和治病,那报销额度等会受到影响。

患上一次大病后,惟有中心的正方形是能销账的

遵从医保的这么些控制的内容,一般一趟合理治疗(就是告诉我们它只负责治好病,不会用高级的医疗机器和比较好的药)下来,生大病时的报销比例也只占总比的60%-70%而已。

在现在的社会中,当我们大病时,肯定都更倾向于用好药、好项目,毕竟那可是事关生命的大事。

于是在病看好后,特效药、靶向药、进口医疗设备全都用了一遍,到最后三四十万的医疗费中,只报销十几二十万是常有的事。

不幸遇到了需要几十上百万的疾病,医保在这时候就会犹如鸡肋。

由此可见,医保对小病小痛是很实用的,但面对重疾中疾,就变得束手无策。

医疗险与重疾险如何弥补不足

而百万医疗险跟重疾险与医保的作用是不一样的——它们没办法用于基础保障:

百万医疗险具有1万的免赔额;

重疾险是合同上规定的根据重疾的难易程度来看是否进行赔理

大多数情况下我们患的病都是花几千几百治疗就能痊愈的,遇到这类情况医疗险重疾险是毫无效果。

但是医疗险与重疾险在大病方面的保障力度与额度都很强劲,它能够很好补充社保对于重大疾病效能低下的情状。

比如百万医疗险,它有着续保困难;老了之后参保条件严格等缺点,但它同样有着:

报销范围全面(惟有非常少高端的特效药和诊疗项目不可以销账);

保费低(一年只要一两百);

报销额度高(高达五六百万)

的优点。

它能够在我们医保报销后,对剩余的个人自费部分进行二次报销,如果我们生重病了,而且花的钱是我们消费不起的时候,百万医疗险给我们提供保障。

因此我们在医保的基础上,百万医疗保险才能够给我们提供更好的保障。

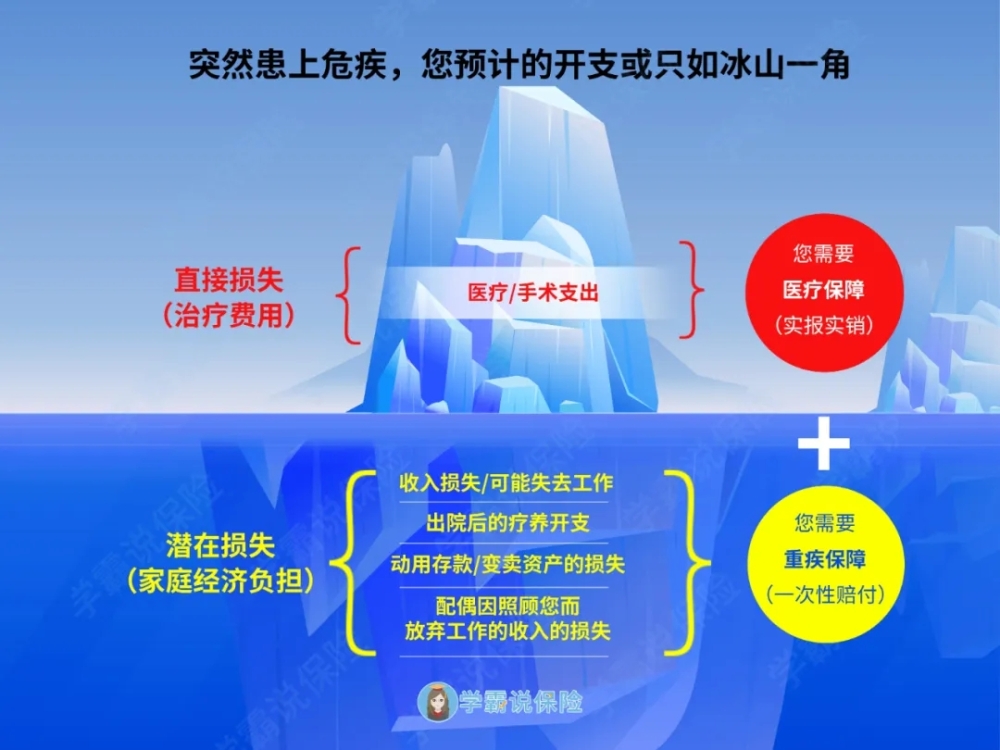

此外,医保属于报销制,它只能报销因疾病本身产生的费用支出。

生病住院,我们是不能上班的,因此导致的经济损失,病好了,还需要修养一段时间,也有很多经济压力,除了疾病外产生的费用,这些损失医保不管。

而重疾险属于给付制,确诊即赔。可以马上帮我们解决,治疗费、工作期间的经济损失、治病后的费用等等。

如果我们或我们的家人得了重疾、中症,那么重疾险就可以帮我们解决后顾之忧,让我们安心治病养病。

总之,医保与商业医疗险、重疾险是典型的互为补充关系。

我们只能做到把各种险都配置齐全,才能做到小病小痛有医保可以看病,重大疾病有医疗险重疾险兜着。

这样形成的医保作为基础,商业保险为补充的组合,能给自己比较好保障。

这样即使等我们老了以后,也可以得到医保的终身保障。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】?,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

- 农村养老保险分12个缴费档次,交多少钱领钱多划算?农民看看

- 非深户买的二档社保,每个月交医疗保险五六百,为什么医疗保险专户里没钱?

- 深圳少儿医保如何绑定父母社保?这四种方法应该知道

- 你的深圳医保外地也能用!不备案也能报!报销标准是...

- 速看~7月1日起,"五险一金"将有新调整!(附操作指南)

- 深圳一档社保公积金缴费标准,深圳社保、公积金又有新变化!医保改档须在此日期前完成

- 好消息!深圳生育津贴或延长至178天!你能拿多少钱?

- 深圳改变社保缴费基数如何调整,自己可以修改吗

- 深圳社保各档次缴费和对应的退休金明细

- 深圳最低工资标准调整为2360元,深圳社保缴费基数调整

- 商品房一手办证被退!5年禁止买房!双社保的深圳人绝望了!

- 深圳社保个人缴费基数

- 深圳户口失业政府有何保障及自己创业有何优惠政策

- 深户少儿医保,一定要去户口所属的社保局办吗

- 2022年外国人参加深圳社保相关规定一览

- 一般公司买社保几档(公司买的社保一般是几档)

- 在深圳上三个月社保,断交后重新在其他省份上社保,可以直接上吗?需要转社保啊啥的吗?

- 深圳社保包含哪些内容(含详细解答)

- 注意!深圳部分用户需补缴社保费用23.60元

- 2022社保断交一个月影响哪些业务

- 2022年深圳五险一金缴纳比例

- 深圳市创业社会保险补贴和深圳市研究生创业补贴政策

- 非深户退休金比深户少吗

- 非深户销户提取公积金 有哪些流程和手续?

- 非深户社保如何转深户社保?

- 南宁灵活就业人员公积金贷款需要什么条件才能贷

- 最高63.6%,最低4%,城乡医保不同区域报销比例相差大

- 深圳该如何补交社保?

- 社保跨省迁移待遇有何影响?这些典型问题回应来了

- 一般公司买社保几档(公司买的社保一般是几档)

- 工作可以辞,社保不能断!否则可能会影响你申请补贴、买车、买房…

- 迁深户了社保怎么交?

- 个人在深圳缴纳职工社保最低需要多少钱?

- 首位引进的院士级人才正式入驻——罗湖区全力保障高层次、港澳等人才住房需求

- 大专专科在深圳怎么入户

- 深圳沙井社保局在哪?

- 深圳居住证综合信息网官网

- 如何进入深圳户口,如何申报中级职称

- 2022深圳在职人才引进流程 入户秒批

- 留学回国深圳落户

- @高校毕业生,这些补贴与你有关!看过来→

- 上海居转户等待受理时间一般多少钱

- 应届生社招找的工作需要签三方吗?

- 专升本与本科的区别:专升本是否是一场骗局?

- 非全日制研究生毕业能获得哪些证书?英国伍斯特大学MBA学制

- 上海居转户VOL.51 | 两大谣言:积分和排队

- 上海居转户的退工单包不包括外地的

- 最高100万!这两类博士后到广东可获补贴,今起申报

- 2021年应届生落户上海72分打分标准解读!

- 有关军队学历认证的相关问题,为您一一解答