不是深圳户口怎么买社保?看了这个,买医保不白交

栏目:深圳社保 人气:0 发布日期:2023-08-13 来源:网络

(不是深圳户口怎么买社保?看了这个,买医保不白交)

深圳医保跟其他地方的有点不一样,很多人手里揣着张医保卡,对于怎么用是一脸懵蔽的。为什么去药店买药刷不了医保卡?为什么去门诊看病不能报销?医保能不能断交?

今天许阿姨就来给你们简单直白地解说一下深圳医保,如果说得不对,请大家指正!有些东西没提到的,欢迎评论留言,大家一起交流交流。

今天讲的医保是职工医保,主要是针对上班族的,居民医保和农村医保咱们下次有机会再说说。重点如下:

深圳医保有什么用?你每个月交多少医保钱?你的医保卡可以用在什么地方?医保断交行不行?有了社保就不需要商业医疗保险了吗?

一、深圳医保有什么用?

深圳的社会医疗保险包含了3个部分:基本医疗保险,地方补充医疗保险,重特大疾病补充医疗保险。

你每个月交的医保费,一部分给了基本医疗保险,一部分给了地方补充医疗保险。地方补充医疗保险是个好东西,但是要求你医保要连续交,断了就不划算,这个我们后面再讲。

重特大疾病补充医疗保险这个是另外交钱的,自愿参加,一年30元,每年只有5-6月这个时间可以买。

我们都知道,重病大病的医疗费用一般都是几十上百万,一般人负担不起,即使是医保,也没法报销那么多。这个补充保险,就是用来加强保障的:在医保范围内的住院治疗费可报销70%(1万以内自费),无上限;重大疾病使用限定范围内的药品,报销70%,最高不超过15万。

举例:一名患有急性心脏病住院的医保参保人,住院总费用为81.36万元,基本医疗保险支付53.17万元,再减去地方补充医疗保险报销的部分,最后符合社保目录内的个人自付部分为12.22万元。如果参加了重特大疾病补充医疗保险,那他还可以再报销7.85万元[(12.22万-1万)×70%]。

30元很划算了,四舍五入等于不要钱,这个必须买。至于怎么买,去问问你们公司的人资。

二、你每个月交多少医保钱?

深圳医保分为一、二、三档,这三个档的缴费标准是不一样的。

缴费标准:

一档:单位交5.2%,个人交2%。交的这7.2%的钱,有5%会放在你的医保个人账户里(满45岁则是5.6%)。

缴费基数是个人的月工资总额,最高是社平工资的3倍,最低是社平工资的60%。

最新的深圳社月平工资是9309元,如果你每月工资1万,那么就按1万的基数交;如果你的工资低于5585.4元(社平工资的60%),那么公司要给你按5585.4元的基数交;工资高于5585.4元,就按实际工资交,反正最高不能超过社平工资的3倍。

举个例子:你30岁,月工资1万元,每月自己交的医保费是1万元X2%=200元;你的医保个人账户里每月存入1万X5%=500元。

二档:单位交0.6%,个人交0.2%。

三档:单位交0.45%,个人交0.1%。

二三档都没有个人账户。

二三档的缴费基数是社月平工资(9309元),无论你工资多少,都得按9309元这个基数交。二档个人交18.6元,三档个人交9.3元。

有深圳户口的职工,必须是买一档医保,而非深户的职工,一二三档都可以买,主要看公司给你买哪个,找工作的时候记得问清楚啦。

那么一二三档有什么不同呢?到底买哪一个比较好?听许阿姨给你分析分析。

三、你的医保卡可以用在什么地方?

(下文的医院指的是政府规定的医保定点医疗机构,不用自己去办定点)

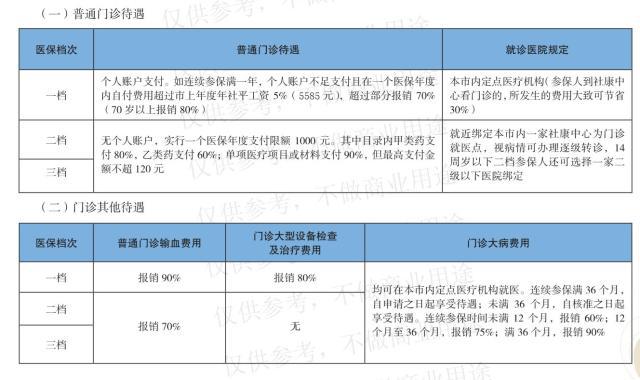

1、一档可以随便去哪家医院,直接刷卡就行。

2、二三档则不行,看病首先要绑定社康中心(社区门诊)。买医保时公司会给你绑定一家社康中心,你可以自己登陆深圳社保官网更改。

3、普通门诊:一档可以在任意医院,也可以在社康,去社康更便宜,费用可以省30%。二档三档只有在社康才能报销,去医院就要自费,不过二三档可以办理转诊,转到其他定点医院治疗,可以报销。

来源深圳社保官网

来源深圳社保官网

4、门诊大病:一二三档都可以在定点医院看门诊大病,待遇是一样的。

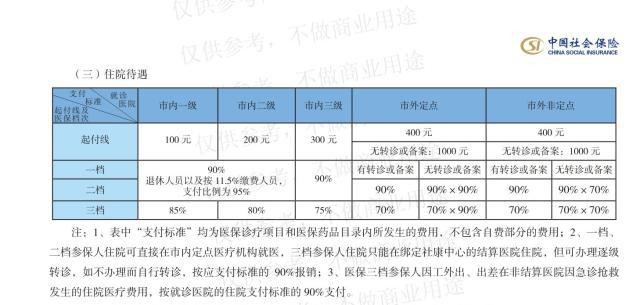

5、住院:一档二档的住院待遇是一样的,可以直接在定点医院住院就医;三档只能在规定的医院住院,不能随便选,但可以办理转诊,转到别的医院去。

6、一档看普通门诊,随便去哪家医院都可刷卡报销,用的是医保个人账户里的钱。个人账户里的钱不够用,就要自费。

在连续交满一年以上的情况下,假如你今年身体有点小毛病一直在看病吃药,把个人账户的钱用完了,剩下只能自费。然后你自费一共1万元,超过了【去年社平工资的5%】,超出部分还能报销70%(70岁以上报销80%),没超出就没得报销。

即:

2018年社平工资约元,

【去年社平工资的5%】=X5%=5585元

【还可报销】=(自费1万元-5585元)X70%=3090.5元

7、一档个人账户的钱,如果余额超过5585元(去年社平工资的5%),超过的部分可以用于:1.定点零售药店刷卡买药(非处方药)。2.绑定家人后用于支付家人就诊时的自付费用、体检、疫苗费用等。个人账户里没有超过5585元,那你就不能去药店刷医保卡买非处方药,除非是拿着医生的处方去买处方药。

8、二档三档:没有个人账户,去药店买药不能用医保卡,在门诊看病每年只有1000元的报销额度。大病、住院有统筹基金报销,只不过报销比例没有一档的高。

四、医保断交行不行?

答案是,最好不要!

养老险断交影响不大,但是医保断交,你就亏了。

比如在大病门诊上,虽然一二三档的待遇一样,但报销多少还要看连续参保时间。连续参保不满3年的,申请报销就要等批准,满了3年的就直接可以报销了。连续参保不满1年的,报销60%;1年以上,3年以下的,报销75%;连续交满3年以上的,报销90%。

医保的报销不是无限的,每年都有一个限额,以2018年深圳市在岗职工平均工资=元为例:

连续参保不满6个月的,报销上限是元;

连续参保6个月-1年的,报销上限是X2≈22.3万;

连续参保1年-2年的,报销上限是3倍,约33.5万;

连续参保2年-3年的,报销上限是4倍,约44.7万;

连续参保3年-6年的,报销上限是5倍,约55.9万;

连续参保6年以上,报销上限是6倍,约67万。

地方补充医疗保险是深圳市本地特有的,除了统筹基金给你报销医疗费用,地方补充基金还能再给你报销一部分。同样的,地方补充医疗基金的报销也有限额:(每年)

连续参保不满6个月,为1万元;

连续参保6个月-1年,为5万元;

连续参保1年-2年,为10万元;

连续参保2年-3年,为15万元;

连续参保3年-6年,为20万元;

连续参保6年以上,为100万元。

举个例子,在连续交满医保6年,中间不间断的情况下,万一得了大病重病,住院了,在医保目录范围内,基本医疗保险最高给你报销67万,地方补充医疗保险最高给你报销100万。如果你的医疗费用已经超过167万了,超出的部分(X-167万),地方补充医疗基金还能再报销50%。

总的来说,就是最高可以报销167万+(X-167万)X50%。如果你没有连续交满那么多年,当然报销不了这么多,这时候【重特大疾病补充医疗保险】就可以派上用场了。

医保断了,当月看病还可以报销,下月起就不能报销。医保断交3个月以内的,补缴费用后,不影响连续参保时间;要是断交超过3个月了,连续参保时间就要重新计算了。

断交后,个人不可以补交,只有公司可以补交,如果你有断交一两个月社保,入职后可以问问公司愿不愿意帮你补交,补交费用当然全部由你自己出。

五、有了医保,为什么还需要商业医疗保险?

其实从上面的计算,我们可以知道,医保的保障不能说高。想要达到最高的报销额度,你必须交满6年才行。你要是有去过深圳医院走一趟,就知道深圳看病,挂个号都要几十块钱,贵呀!医保的报销额度根本不够用的。

与医保相比,商业医疗保险有哪些优势呢?

1、不受连续缴费时间影响,买了就能享受最高待遇

深圳医保需要买一档,连续交满6年,才能享受最高的待遇。万一哪天你换工作了,中间断交几个月社保,那医保的连续交费时间又得重新计算了。而商业医疗保险大多数是短期险,你今年交费了,今年就可以拥有合同约定的保额。比如你买了一份保额100万的百万医疗险,你马上就拥有了100万的医疗报销额度。

2、无论在哪里都可以享受医疗报销

深圳医保要在深圳用,异地就医只能去指定的医院(大多数在广东省内)。如果你以后不在深圳退休养老,社保转移走后,你就不能享受深圳的医保,每个地方的医保待遇都不一样,可能你回老家,医保待遇比不上深圳的好。

商业医疗保险就没有限制了,无论你在哪个城市,都可以报销。现在有些保险公司开通了异地报销服务,你在深圳买的保险,回到别的地方找到服务网点就能提交资料进行理赔。

3、报销范围比医保广,重疾险有身故赔付

医保只报销目录范围内的费用,比如一些不在目录内的昂贵的进口药,疗效更好,却是不能报销的;或者是先进的治疗手段如治疗肿瘤的质子重离子放疗,也不能报销。

另外,二三档医保想要转诊到其他医院,实际操作起来手续复杂,而且地方补充医疗保险的报销,不能像统筹基金那样直接刷卡记账,需要拿着单据发票去申请报销。(如果你有办过这些手续,欢迎评论留言告诉我们~)

而商业医疗保险几乎都可以报销的,甚至一些高端医疗险,还能报销国外医院的治疗费用。

医保治病可以报销,但是身故了,亲属只能继承医保个人账户里的钱,如果没有个人账户,那就是什么都没有。商业医疗保险中的重大疾病险,通常带有身故赔付的功能,身故了,按照合同约定给亲属赔付一笔保险金。

4、便宜,保障更高,没有社保也能用

说到大家最关注的问题了,商业医疗保险贵不贵?

现在的医疗保险大多数是消费型、短期险,一年交一次钱,通常也就是几百块钱。比如现在的百万医疗险,30岁的人购买,一年保费也就三四百块。

算一下,医保每个月要交几百块钱,一年下来也好几千了。

有了商业医疗保险,医保报销完了,商保接着报。有些非深户的上班族,由于公司原因只能买二三档医保,报销比例少。不过只要在赔付范围内,剩下的部分,商保都可以接着给你报销。还有些人根本就没有买社保,也就不能享受医保,那么有了商保,看病住院照样可以报销,不用担心没钱治病。

2019年上半年保险行业的理赔数据

2019年上半年保险行业的理赔数据

你们会为自己存一些钱作为治病备用金吗?重大疾病的治疗康复费用一般都好几十万的,存多久才能存到足够的备用金呢?

如果你已经为自己配置好了医疗保险,将来的疾病风险已经有了保障,那么这笔原来打算存作医疗备用金的钱,拿去做其他的投资,岂不是更好的理财方式?

有时候保险被称作救急救难救命钱,正是因为,保险可以让人后顾无忧。

往期文章:

婚前买房用保险还房贷,还有这种神操作?

那些借钱结婚的人,都是怎么想的?

说好保12万最后只赔了2000,你说医疗险坑不坑?

保险真的有用吗?看看有钱人是怎么玩转保险的

我是许阿姨,为大家分享我的专业知识。欢迎关注我,可以留言评论或私信哦~

举报/反馈

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

- 农村养老保险分12个缴费档次,交多少钱领钱多划算?农民看看

- 非深户买的二档社保,每个月交医疗保险五六百,为什么医疗保险专户里没钱?

- 深圳少儿医保如何绑定父母社保?这四种方法应该知道

- 你的深圳医保外地也能用!不备案也能报!报销标准是...

- 速看~7月1日起,"五险一金"将有新调整!(附操作指南)

- 深圳一档社保公积金缴费标准,深圳社保、公积金又有新变化!医保改档须在此日期前完成

- 好消息!深圳生育津贴或延长至178天!你能拿多少钱?

- 深圳改变社保缴费基数如何调整,自己可以修改吗

- 深圳社保各档次缴费和对应的退休金明细

- 深圳最低工资标准调整为2360元,深圳社保缴费基数调整

- 一年一次的机会!7月20日截止!想更改基本医保档次的抓紧时间!

- 深圳非深户申请公租房的条件(深圳非深户社保个人怎么交费)

- 深户2700工资一个社保费要交多少

- 非深户的,工资按1500来算,交综合社保。每月个人和公司各应该交多少啊?

- 速看!2019社保缴费比例及缴费基数表来了!每月交多少钱你知道吗

- 非深户离职了社保不想中断,如何续交社保

- 深户自己交医保多少钱

- 湖南社保卡能在深圳补办身份证吗

- 佛山拟放宽入户门槛,连续 1 年社保即可入户高明、三水

- 深圳本科入户外地怎么买社保(深圳社保一二三档费用2019)

- 2022年深圳五险一金缴纳比例

- 深圳市创业社会保险补贴和深圳市研究生创业补贴政策

- 非深户退休金比深户少吗

- 非深户销户提取公积金 有哪些流程和手续?

- 非深户社保如何转深户社保?

- 南宁灵活就业人员公积金贷款需要什么条件才能贷

- 最高63.6%,最低4%,城乡医保不同区域报销比例相差大

- 深圳该如何补交社保?

- 社保跨省迁移待遇有何影响?这些典型问题回应来了

- 一般公司买社保几档(公司买的社保一般是几档)

- 深圳小孩可以办居住证吗

- 2021年深圳入户研究生的三个简单步骤!

- 无耻!深户今年上学竟然要计生证明

- 孩子非深户,如何给孩子上少儿医保呢

- 深圳入户政策再变,人才引进积分审批业务暂停

- 入深户和领补贴,这些坑一定要避免!

- 深圳户籍的孩子如何办理少儿医保?

- 研究生入户深圳,入深户新规2022

- 深圳10年有效期长期居住证 什么意思

- 深圳个人交社保,一个月要多少钱?

- 上海拟将外籍博士后来沪就业纳入外国人来华工作许可申办范围

- 2017年上海应届生落户分析

- 身份证和户口本丢了怎么办?最新最全补办攻略来了

- 考研报名:网报时需要填写学历和学位证书编号,应届生和没有学位证书者该如何处理?

- 上海居转户指导公司

- 深度解析丨上海居转户难题

- 重磅!清华,上交等多所双一流高校取消博士论文发表硬性要求

- 2022年上海居转户各种方式大放送

- 2020上海市专项选调应届优秀大学毕业生150人公告进入阅读模式

- 上海落户成本预算范围