与失业作斗争:平安银行如何优先满足新市民创业就业金融需求?

栏目:深圳社保 人气:0 发布日期:2023-08-26 来源:网络

(与失业作斗争:平安银行如何优先满足新市民创业就业金融需求?)

经济观察网胡群/文“授人以鱼不如授人以渔”。新市民走进城市,缺的可能并非一款消费信贷产品,而是一次创业就业的机会。就业是民生之本,从近期金融监管机构对新市民金融服务的发言来看,金融机构应优先为新市民提供创业就业的金融服务。

“一是促进创业就业,鼓励银行保险机构优化信用状况评估技术,降低‘新市民’创业融资成本。加大对吸纳‘新市民’就业较多小微企业的金融支持力度。提高‘新市民’创业就业的保险保障水平。”3月25日,中国银保监会新闻发言人答记者问时称。

“新市民具有非常强的成长性,是商业银行可以长期持续经营的重点战略性客群。”平安银行人士表示,新市民首先要在城市里“立足”和“成长”,虽然这类人群或家人更为勤奋,否则他们很难走出农村,走进城市,但往往在短期内尚未积累一定的资本和资产普遍属于银行零售业务的大众客群、长尾客群,以及小微企业主、个体工商户等客群。

创业就业金融需求

新市民在城镇居住时间较短,个人信用信息缺乏且缺少有效抵押物,金融机构传统的信贷审核流程出于成本收益的考虑很难有效覆盖这类群体的金融需求。

“我们经过调查了解到,由于这些人离开农村,没有确定的工作岗位,有的是个体工商户,有的是农民工。”3月2日,银保监会主席郭树清在国新办新闻发布会上表示,市场机构有统计,农民工平均在一个单位或一个岗位上工作大概也就半年时间,他们到银行申请贷款,银行会要求出示单位的收入证明,显然对他们而言是比较困难的。

3月4日,中国银保监会、中国人民银行发布的《关于加强新市民金融服务工作的通知》(以下简称《通知》)指出,针对新市民在创业、就业、住房、教育、医疗、养老等重点领域的金融需求,鼓励引导银行保险机构积极做好与现有支持政策的衔接,结合地方实际,因地制宜强化产品和服务创新,高质量扩大金融供给,提升金融服务的均等性和便利度。

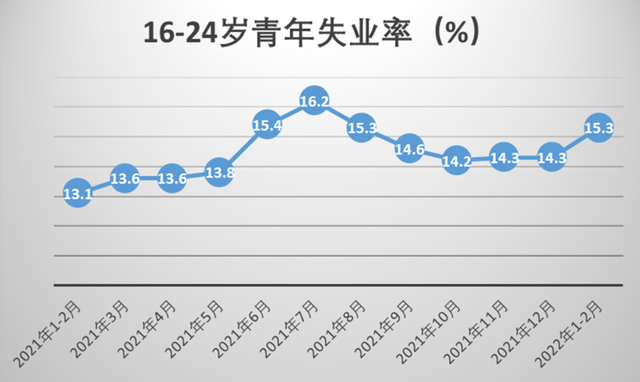

当前就业形势较为严峻。

今年需要就业的城镇新增劳动力达到约1600万人,高校毕业生1076万,比2021年增加167万人。青年群体就业形势尤为严峻。

数据来源:国家统计局

按照监管机构的定义,新市民主要是指因本人创业就业、子女上学、投靠子女等原因来到城镇常住,未获得当地户籍或获得当地户籍不满三年的各类群体,包括但不限于进城务工人员、新就业大中专毕业生等,目前约有三亿人。青年群体中的新市民比例较高。

兴业研究报告指出,从三年内新落户新市民的人数来看,深圳新市民数量达到1378万人,上海则以1077万人紧随其后。一线城市新市民规模多为500万左右的水平。部分城市如成都、杭州、东莞等城市新市民规模则达到了939万人、737万人和835万人,体现出了较强的城市吸引力。二线城市新市民规模则多为200-300万之间,而三线城市新市民规模则多在100万以内。

作为全国股份制银行,平安银行的网点服务主要在上述城市。小微企业是稳住新市民的“饭碗”,是帮助他们在城市“站稳脚跟”的关键市场主体。目前平安银行对新市民创业和吸纳新市民较多的小微企业提供信贷支持和减费让利支持。

“加大对吸纳新市民就业较多小微企业的金融支持力度。”《通知》指出,推动商业银行加强小微企业“首贷户”拓展和信用贷款投放,支持吸纳较多新市民就业的小微企业和个体工商户获得信贷资金。

平安银行将小微客群定位为战略客群,主动与新市民较为集中的创新创业基地、产业工业园区等重点区域对接,重点加强对建筑业、制造业、批发和零售业、交通与物流业等吸纳新市民较多的行业的服务,并积极运用科技手段,降低风险和运营成本,解决小微企业“融资难”“融资贵”问题,为新市民的就业稳定和职业发展创造有利条件。

截至2021年末,平安银行普惠型小微企业贷款余额户数达84.26万户,贷款余额达3821.59亿元,较上年末增长35.7%。2021年全年,普惠型小微企业贷款发放额3568.44亿元,同比增长25.9%,新发放贷款加权平均利率较上年下降。

在支持新市民创业方面,平安银行一方面推进“首贷户”数量增长,一方面加快小微贷款产品创新,推出“宅抵贷全国通”等“量体裁衣”的小微贷款产品。“全国通”是针对新市民痛点在传统“宅抵贷”上专门打造的产品功能,主要是考虑到异地创业打拼的新市民,可以通过抵押老家的物业,而在创业就业的城市简单、便捷获得融资支持,免去两边奔波和繁琐复杂的手段。

“要求大型银行、股份制银行全年新增小微企业首贷户数力争高于去年。”3月25日,银保监会新闻发言人表示,引导金融机构准确把握信贷政策,对受疫情影响较大,但有还款意愿、吸纳就业能力强的行业和中小微企业,通过续贷、展期等方式纾困解难,避免出现行业性限贷、抽贷、断贷。

个体工商户等小微企业主也是新市民中的重点人群。针对个体工商户这一人群的金融消费需求,平安银行信用卡将推出“生活通+生意通专属金融服务”。其中“生活通”信用卡可提供专属分期折扣优惠,解决个体工商户日常消费资金周转问题;“生意通”借记卡和贷款服务可满足个体工商户经营性资金周转需求,还可为其提供财务软件服务、法律咨询服务等企业常用服务。通过双卡综合化经营,平安银行信用卡为个体工商户提供一揽子综合金融服务及保障。

在支持新市民就业方面,平安银行提供代发工资、简易开户即提供特殊权益等产品,如推出“暖蜂卡”,针对外地户籍客户开卡,提供涵盖深圳宝安区三癌筛查、学历教育帮扶等10大权益,以及平安银行意外险、加油优惠、线上问诊等重点服务。

科技驱动

“给我一个支点,我就能撬起整个地球。”古希腊物理学家阿基米德如是称。

对于金融机构而言,技术使得杠杆更为牢固。3亿新市民复杂性较高,由于不同学历的新市民在融入城市生活时所承受的压力不同,新市民群体的金融诉求也呈现结构化特征。在为新市民提供金融服务的过程中,金融机构面临的主要问题还包括难以有效识别这类群体的信用等级;个人金融需求额度较小且较分散,从而造成在服务这类群体时,很难获得较高收益;在做下沉市场时比较缺乏对于新市民的用户画像和分析能力,难以高效精准做好风险防控。

如,进城务工人员因工作稳定性较差,征信信息尚不完善等原因,商业银行考虑到风险因素可能将其排在银行零售末端,尤其对于一些传统金融零售网络覆盖不到的信用白户,金融需求难被满足。

对于新就业大中专毕业生大中专毕业生群体,房贷和消费贷需求较强,并且该群体一般有相对稳定的工作,征信记录和信贷资质相对完整,比较容易获得商业银行的信贷服务。但在创业信贷方面,面临一定困难。

而城镇求职创业的农民工、个体工商户和自由职业者,向银行寻求金融服务时,银行往往会要求其提供工作证明、收入证明、工资流水及抵押物,一旦无法出具相关证明材料,银行便可能不会向这类新市民提供金融产品。

新市民人群的复杂性,将重塑银行服务模式,银行只有提升决策模型的精准度,才能实现对新市民人群“敢贷、愿贷、能贷、会贷”,这显然对银行的风控能力和产品创新能力提出更高要求。

“鼓励商业银行加强对新市民创业形态、收入特点、资金需求等因素的分析,充分运用信息技术,精准评估新市民信用状况,优化新市民创业信贷产品。”“鼓励商业银行充分运用信息技术手段,多维度科学审慎评估新市民信用水平,对符合购房政策要求且具备购房能力、收入相对稳定的新市民,合理满足其购房信贷需求。”《通知》中两次提及商业银行要充分利用信息技术手段,精准评估新市民信用状况,多维度科学审慎评估新市民信用水平。

受益于技术的迭代升级,以及对客群的分层分类管理,商业银行已能为新市民提供多种形式的金融服务。

要做好新市民金融服务,一定需要技术驱动。平安银行通过打造“五位一体”(互联网开放银行、AI智能银行、远程电话银行、线下实体银行网点、综合化银行金融服务)新模式,颠覆传统,利用“AI客户经理”队伍,将私行财富级的高端服务低成本地扩展至新市民客群,既让他们感受到金融服务的“温度”,又让他们更好地分享到国家经济快速发展的红利,促进共同富裕。

截至2021年末,平安银行零售客户数.20万户,较上年末增长10.3%;平安口袋银行APP注册用户数.24万户,较上年末增长19.2%,其中,月活跃用户数(MAU)4822.64万户,较上年末增长19.6%。2021年全年,平安银行大众富裕层级客户(五万元户)较上年末增长22.2%,增速为上年的1.6倍;大众万元层级客户较上年末增长19.0%,增速为上年的1.3倍。

提升金融素养

努力融入城市化的新市民在生活中往往面临着诸多金融需求,但部分新市民缺乏金融知识,如金融消费者权益保护知识、反诈知识、用卡规则等,导致其存在信用卡逾期或者误入高利贷、网贷陷阱的可能。针对新市民抵御风险能力弱的情况,平安银行信用卡推出“金融防欺诈教育服务”,基于平安口袋银行App及线下等渠道,通过视频、漫画或图文等多样化形式,让新市民简单直接地获得更多金融知识,帮助新市民了解更多征信知识,使其学会合理合规使用信用卡及维护自己的合法权益。

中国金融消费者的金融素养在提升,而新市民在走进城镇时间并不长,亟待提升金融素养。

中国人民银行发布的《消费者金融素养调查分析报告(2021)》显示,2021年全国消费者金融素养指数为66.81,与2019年相比,提高2.04。其中,我国消费者在金融态度上的表现较好,在金融行为和技能的不同方面体现出较大的差异性,还需要进一步提升基础金融知识水平。

新市民群体既是职场小白,往往还是“金融小白”,金融风险意识普遍较弱。

《通知》鼓励银行优化住房金融服务、助力新市民培训及子女教育的同时,也鼓励保险机构提高新市民健康保险服务水平,并要求金融机构加强金融知识普及和宣传,“提高金融消费者金融素养”。

中国老龄化进程正明显加速。第七次人口普查结果显示,我国60岁及以上人口占比达18.7%,与2010年相比上升5.44%。与之对应的是,老年网民比例也在稳步提升。中国互联网络信息中心2021年2月发布的数据显示,截至2020年12月,我国网民规模达9.89亿,已占全球网民的五分之一,其中60岁及以上占比为11.2%。

在新市民群体中,投靠子女等原因来到城镇常住的老年群体人数较多,也较容易成为被骗的群体。“当前,电信诈骗中老年人成为重灾区”。中信银行信用卡中心方面表示,老年群体作为在当前快速发展的社会中“步伐较慢”的群体,缺乏相应的金融知识,面临的问题更加严峻。随着数字技术迅速发展,许多不法分子将黑手伸向老年人群体,经常以“免费赠送”“积分兑换”等诱饵实施诈骗,甚至存在以非官方的名义告知你存在“异常交易”“上了黑名单”等恐吓中老年群体。

“随着移动互联网技术快速发展和应用的普及,电信网络诈骗呈现出从电话诈骗加速向互联网诈骗转变趋势,诈骗手法不断翻新,模式持续升级。尤其是针对老年人等易受骗群体的精准诈骗日益猖獗,严重侵害了人民群众的财产安全。”中国信息通信研究院安全研究所副所长林美玉称。

举报/反馈

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

- 深圳最低工资标准调整为2360元,深圳社保缴费基数调整

- 深圳一档医保改为二档或三档医保后,个人账户里的钱还能用吗?

- 非深户社保中的一档二档三档,到底有啥区别呢?

- 社保百问4期:非深户一档二档三档的区别是什么?

- 全国首家!深圳家长,来深圳市儿童医院看病,再也不用排队刷医保卡

- 速看~7月1日起,"五险一金"将有新调整!(附操作指南)

- 好消息!非深户外省老人在深就医明年起可刷医保卡

- 深圳社保异地生育怎么报销?需要备案吗?看这篇就知道了

- 深圳社保二档三档缴费金额和医保待遇标准

- 深圳失业保险金一个月可以领多少钱 看完知道了

- 深圳社保断交,会产生什么影响?

- 非深户深圳社保好处

- 深户医保补助标准将提高

- 想要轻松应对深圳户口转香港社保怎么办理流程?这篇解决方案指南请收下

- 非深户社保待遇与深户差别有多大?

- 社保,在深户办理过程中,起最重要的作用

- 深户个人社保如何办理

- 深圳市少儿医保费用

- 非深户领取社保条件

- 2021-2022年深圳个人社保缴费基数最低调整

- 公积金新政、落深户新政、社保卡用法 都在这里了

- 生育津贴可以个人领取吗?一起来看看详情

- 乙肝病毒携带者能入五险一金吗

- 同样是在深圳交社保18年,有没有深圳户籍退休时养老金差多少?

- 非深户2022退休金

- 深户个人缴纳社保变更怎么办理

- 2022深圳失业补助金几号发放?深圳失业补助金申请成功后什么时候发放

- 在深圳社保千万不能断!还有这些关于社保的事情你还不知道!_重复

- 深户少儿医保费用是什么,有哪些相关规定

- 深圳中介为外地贷款购房者补缴社保 社保局:参保无效

- 居住证入深户需要条件

- 居住证的重要性竟然这么大!没办的赶紧了!

- 2019年深圳市创业补贴最强汇总

- 都在抢着入深户,这么多的好处别说你没有动心?

- 为了15000元补贴入户深圳的年轻人,现在后悔了吗?

- 深圳居住登记证明办事指南来了!电动车上牌,个缴社保能用到!

- 2022年大学生深圳创业有45万元创业补贴,不知道会吃亏

- 全日制大专以上学历,办理深圳居住证还需要什么材料?

- 深圳失业保险金上调至每月1980元 申领期可免费参加医保

- 寂寞的我在风雨之后深圳人才落户条件这里有你想要的答案

- 2019上海居转户申请材料及流程.doc

- “曲线回澳”中国留学生的一个月:辗转三国、4天在路上、21天在隔离

- 让人又爱又恨的上海户口

- 上海居转户关键!社保零申报和没申报需要注意

- 应届生没有报到证,档案怎么办

- 中铁上海工程局城轨分公司应届生去了以后干3到4年工资能过1w5吗?

- 深户丨我劝你能办早办,到时候跟上海一样难就麻烦了

- 京沪入局人才争夺战 这些人才享落户“礼包”

- 上海申报居转户中级职称目录

- 上海居转户市场化评价标准最新